商品

店铺

2023年上半年,地缘政治、经济政策等不利因素给世界经济发展带来了不确定性。俄乌冲突已持续一年以上,西方与俄罗斯的地缘政治冲突持续影响油气、煤炭等大宗能源供需格局,使其正在从“黑天鹅”事件转变为“灰犀牛”事件。美联储(FED)结束新冠肺炎疫情以来的货币宽松政策,为抑制通胀,持续加息,金融部门不断承压,世界经济面临多重下行风险。国际货币基金组织(IMF)2023年7月预测,2023年全球经济增速将从2022年的3.5%下降到2023年的3.0%。尽管美国打破了债务上限僵局以及金融部门出现动荡的紧迫风险有所降低,但通胀居于高位、制造业疲弱、全球增长的风险仍然偏向下行。与此同时,世界逐渐走出新冠肺炎疫情的阴霾,2023年5月,世界卫生组织(WHO)宣布新冠肺炎疫情全球卫生紧急状态结束,标志着新冠肺炎疫情肆虐三年后,世界进入后疫情时代,新兴经济体保持较强的发展韧性,国际货币基金组织(IMF)预测2023年中国、印度等亚洲新兴经济体将实现5%以上的经济增长,提升了全球能源需求恢复的预期。

2023年上半年,我国石油企业持续加大油气勘探开发力度,勘查投入稳定增长,主要含油气盆地常规油气、非常规油气勘探取得多项新发现,国内油气产量稳定增长、消费量快速回升。

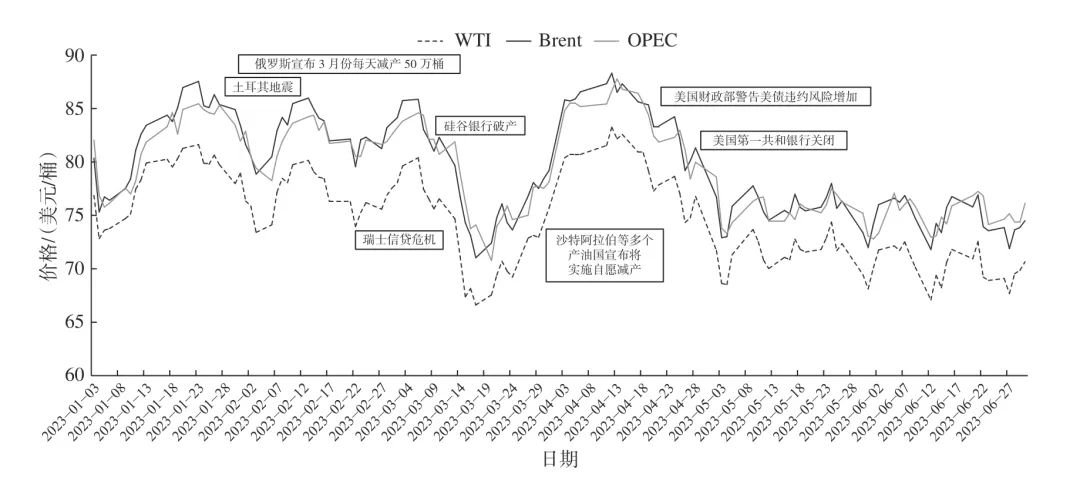

2023年上半年,受俄乌冲突外溢、美联储(FED)持续加息导致金融机构承压、部分中小银行破产以及美国债务违约风险加剧等不利因素影响,国际油价承受下跌压力。2023年3月10日,硅谷银行因资不抵债遭金融监管部门关闭导致国际油价大幅受挫,此后一周,叠加欧洲瑞士信贷银行股价“断崖式”下跌等事件的影响,布伦特(Brent)原油价格从82.3美元/桶跌至71.0美元/桶,一周交易价格暴跌10%以上。2023年4月,在沙特阿拉伯等欧佩克+(OPEC+)成员国密集宣布自愿减产,以及第一季度新兴经济体经济数据向好等利好因素的支撑下,国际油价触底反弹,4月中旬,布伦特(Brent)原油现货价格一度上涨至88美元/桶以上。但5 月美欧银行业危机和美国债务违约风险加剧导致了油价的新一轮下行。在多重多空因素的叠加下,2023年上半年布伦特(Brent)原油现货价格在71~89美元/桶间波动,6月均价为74.84美元/桶,同比下降39.0%;WTI 原油现货价格在66~84美元/桶间波动,6月均价为70.25美元/桶,同比下降38.8%;OPEC 一揽子原油价格在70~88美元/桶间波动,6月均价为75.19美元/桶,同比下降36.1%(图1)。

图1 2023年上半年国际原油现货平均价格走势图

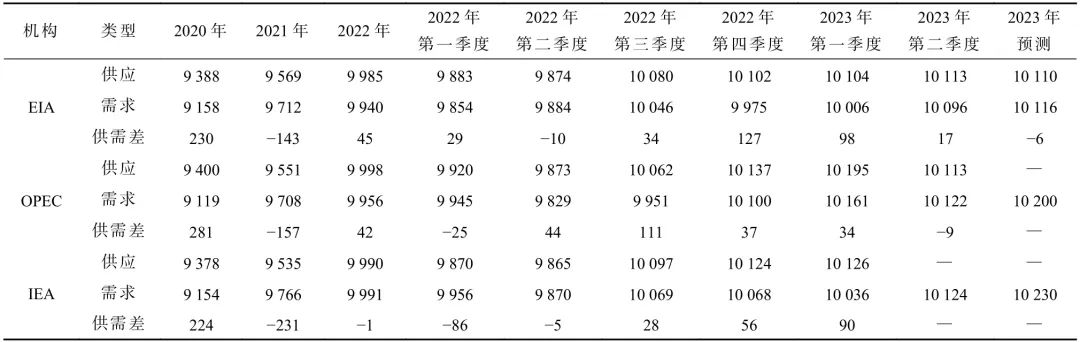

能源机构预计2023年全球石油需求将创历史新高。2023年上半年,新兴经济体保持高速增长。全球经济在主要新兴经济体持续复苏的支持下,交通运输和工业燃料的需求稳步增长,国际能源署(IEA)6月份《石油市场报告》预计,2023 年世界石油需求将增长约240 万桶/d,达到10 230 万桶/d,创历史新高(表1)。美国能源信息署(EIA)预计2023年全球原油需求增长大多数来自于亚洲的非经济合作与发展组织国家(地区),其中,中国和印度原油消费量将分别增加80万桶/d和30万桶/d。

表1 2020年以来世界石油供需及预测

全球石油供给稳定增长。2023年4月,为应对不断下跌的油价,沙特阿拉伯、伊拉克、阿拉伯联合酋长国、科威特、哈萨克斯坦、俄罗斯、阿曼等欧佩克+(OPEC+)产油国合计自愿减产超160 万桶/d;7月,沙特阿拉伯宣布再次额外减产原油100万桶/d,俄罗斯宣布8 月份减少原油出口50 万桶/d,阿尔及利亚也宣布8 月减产原油产量2万桶/d。非欧佩克产油国中,美国石油开采供应链和生产环境持续改善,二叠纪、巴肯等主力油田钻完井水平良好,石油生产稳步增长,预计2023 年石油日均产量保持在2000万桶以上,超过疫情前水平,其中,页岩油产量预计日均增长70 万桶;巴西、挪威、圭亚那等国石油产量持续增加。预计2023年全年非欧佩克国家增加的产量,部分或全部抵消欧佩克+(OPEC+)联合减产的效果,全年石油供应量稳定在日均1亿桶以上,全年供需总体平衡(表2)。

表2 2020年以来部分国家原油和全球石油供应情况

2022年,俄乌冲突、北溪天然气管道泄露、西方对俄罗斯开展全方位制裁导致欧洲长期从俄罗斯获取廉价油气资源的“能源脐带”被政治因素剪断。2022年欧洲从俄罗斯进口的管道天然气减少80%,天然气消费量锐减13.0%。作为世界重要的油气能源消费地区,欧洲天然气供应短缺,打乱了全球天然气供需格局,天然气价格飞涨,欧洲天然气(TTF)价格一度达到创纪录的70 美元/百万英热单位。为填补俄罗斯天然气供应缺口,欧洲寻求新的供应渠道,2022年,欧洲进口美国LNG 同比增长134%,与此同时,高气价也促使电力部门推动气煤转换,抑制了能源密集型行业的用气量,加之温暖的冬季导致2023年第一季度天然气消费低于预期,天然气库存相对充足,2023年上半年,欧洲地区天然气供需失衡的局面得到改善,全球天然气价格总体回落;第二季度,美国亨利中心(Henry Hub)月均价格徘徊在2.2美元/百万英热单位上下;6月,欧洲天然气(TTF)月均价为10.4美元/百万英热单位,同比大幅下降69.9%;日本进口LNG 6月均价为13.2美元/百万英热单位,同比下降15.2%(图2)。

图2 2020年以来国际天然气价格走势图

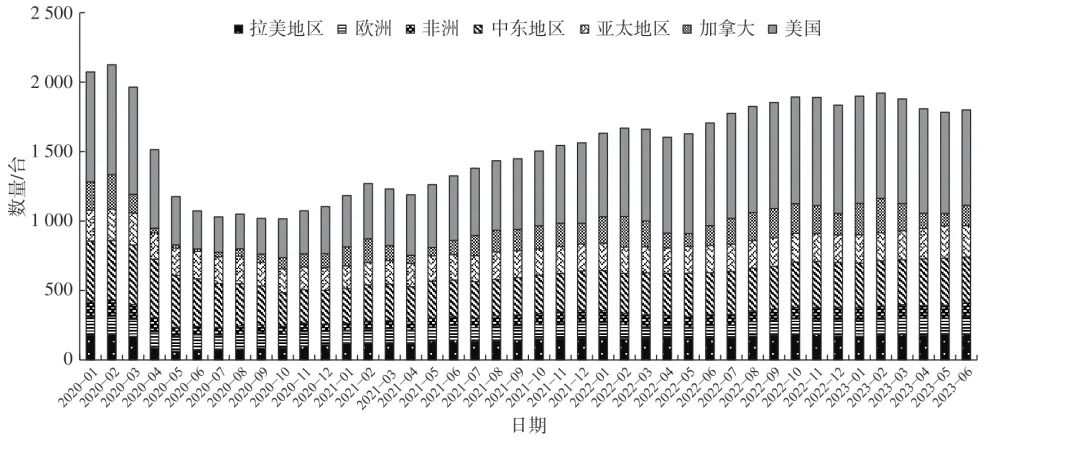

2022年俄乌冲突导致的能源价格飙升,加剧了对油气供应安全的担忧,预计2023年全球油气上游投资将在2022年增长11%的基础上再增长7%,达到5000 亿美元,但其中约有一半的增长来源于上游成本的上升。致密油气约占上游投资总额的四分之一,中东国家石油公司投资超过疫情前水平。全球活动钻机数自2020年新冠肺炎疫情和油价低点以来,持续保持增长势头。2023年6月全球(不含中国陆上)活动钻机数为1800台,连 续13个月保持在1700台以上(表3和图3)。

表3 2021年1月—2023年6月全球(不含中国陆上)活动钻机数

图3 2020年1月—2023年6月全球(不含中国陆上)活动钻机数堆叠图

油气资源管理部门和石油企业认真落实习近平总书记关于大力提升油气勘探开发力度、能源的饭碗必须端在自己手里等重要批示指示精神,围绕能源资源安全,全面启动实施新一轮找矿突破战略行动。2023年上半年,全国油气矿产勘查投入同比增长7.5%,油气生产保持平稳增长,其中,原油产量为10505万t,同比增长2.1%;天然气产量为1155 亿m3,同比增长5.4%。

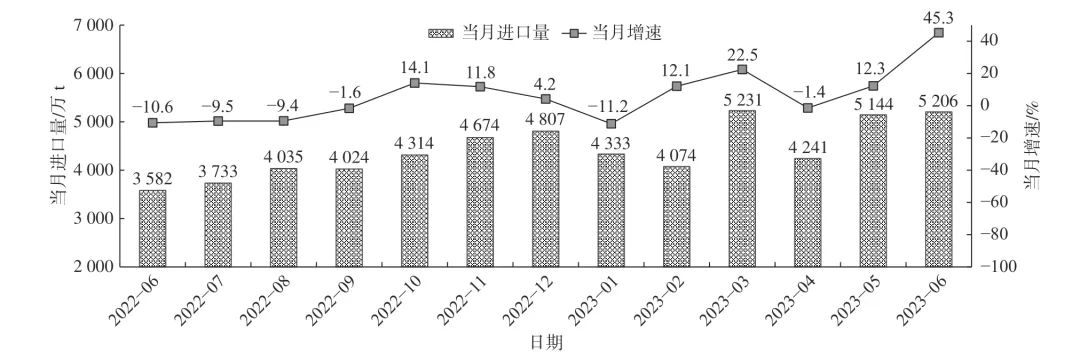

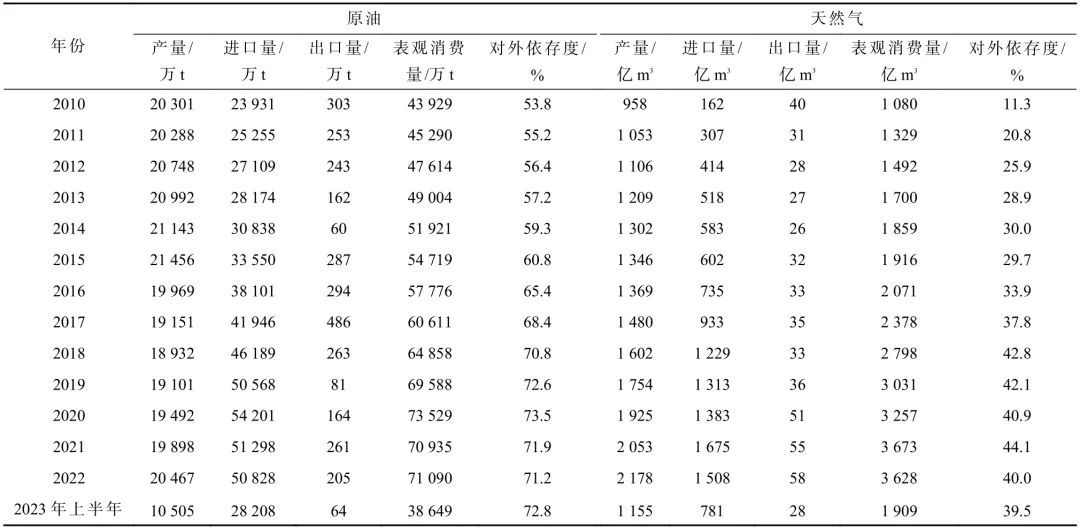

2023年1月,我国宣布对新型冠状病毒感染实施“乙类乙管”措施,更好统筹疫情防控和经济社会发展,经济增速实现5.5%增长,展现强大发展韧性,油气消费和进口增速较快(图4和图5)。2023 年上半年,我国原油表观消费量38649万t,同比增长8.9%,进口原油28208万t,同比增长11.7%,对外依存度达到了72.8%;天然气表观消费量1909亿m3,同比增长4.0%,进口天然气781 亿m3,同比增长5.8%,对外依存度为39.5%(表4)。

图4 2022年6月—2023年6月我国原油进口月度走势图

图5 2022年6月—2023年6月我国天然气进口月度走势图

表4 2010—2023年上半年我国原油、天然气表观消费量及对外依存度统计表

2.2.1 常规油气勘探取得多项新发现

陆上四川盆地、塔里木盆地、准噶尔盆地、渤海湾盆地等大型含油气盆地新区带、新类型、新层系勘探取得多项新发现。四川盆地宣探1井在飞仙关组测试获日产气108.6 万m3高产工业气流,开辟了规模增储上产阵地;蜀南茅口组风险探井胜探1井、泸探1井,试获日产气分别超50万m3、20万m3,开辟向斜区接替新领域;蓬深8井测试获日产气41.6 万m3 高产工业气流,展现出蓬莱气区灯四气藏良好的勘探开发前景;巴中1HF井在侏罗系凉高山组河道砂岩储层获日产油126 m3、日产气5.77 万m3高产工业油气流,进一步揭示了四川盆地凝析气藏-挥发性油藏具有良好的勘探前景。塔里木盆地顺北84斜井,垂直钻井深度已突破8 937.77 m,成为目前亚洲陆地上垂直深度最深的千吨井;塔西南山前地区恰探井在石炭系-二叠系碳酸盐岩获得重大突破,发现一个重要的勘探接替层系。准噶尔盆地南缘呼101井、呼102井在侏罗系规模新层系首获突破,实现当年发现、当年建产。渤海湾盆地陆上保定凹陷保清6井获工业油流,整体展现出勘探规模新发现场面;泗探1X井获高产油流,实现武清凹陷勘探重要突破;黄骅歧口凹陷海探1井东三段压裂后放喷获高产油流。渤海海域再获亿吨级油田发现,发现了国内最大的变质岩潜山油田——渤中26-6 亿吨级大油田,进一步夯实了我国海上油气资源储量基础。

2.2.2 非常规油气勘探取得多项新发现和新突破

页岩油探井获高产,苏北盆地溱潼凹陷红201斜井试采161d,累计产油突破万吨,创苏北盆地直井累产油超万吨最快纪录。页岩气新层系获得突破,四川盆地资201井测试获稳定日产气量73.88 万m3,为全球首次在距今5.4亿年的寒武系古老页岩地层钻获具有商业开发价值的高产工业气流;达州地区雷页1井试获日产气42.66 万m3页岩气流,首次在二叠系大隆组地层实现海相深层页岩气勘探新进展,进一步拓宽了四川盆地页岩气勘探领域。

2023年政府工作报告指出:要加强重要能源、矿产资源国内勘探开发和增储上产;完善支持绿色发展的政策,发展循环经济,推进资源节约集约利用,推动重点领域节能降碳,持续打好蓝天、碧水、净土保卫战;推进煤炭清洁高效利用和技术研发,加快建设新型能源体系。

国家发展和改革委员会、国家能源局积极引导能源行业健康有序发展,印发《加快油气勘探开发与新能源融合发展行动方案(2023—2025年)》《关于加快推进能源数字化智能化发展的若干意见》《2023年能源监管工作要点》《2023年能源行业标准计划立项指南》《2023年能源工作指导意见》。

自然资源部积极推进油气资源管理改革,完善矿产勘查开采管理制度,激发矿业市场活力。2023年1月,自然资源部修订印发了《矿业权出让交易规则》,优化自然资源主管部门与交易平台的职责分工,细化交易行为中止和终止的条件,规范出让公告发布后变更内容的工作要求,强化交易流程和相关时限要求,明确全面推进电子化交易,完善违约责任、信用监管;3月,自然资源部印发了《关于油气勘查实施方案、开发利用方案及勘查开采工作进展报告编写大纲的通知》,进一步规范油气矿业权勘查实施方案和开发利用方案编写,对油气勘查开采工作进展情况报送的时间、方式、内容等有关事项进行了规范;4月,财政部、自然资源部、税务总局三部门联合印发了《矿业权出让收益征收办法》,完善矿业权出让收益征收方式,将现行对绝大多数矿种在出让环节“一次性趸交”,调整为对144个矿种按“成交价+逐年按率征收”;5月,自然资源部印发了《关于进一步完善矿产资源勘查开采登记管理的通知》,在取消综合勘查矿种限制、鼓励“就矿找矿”、放开探矿权二级市场、简化探矿权转采矿权程序、取消划定矿区范围审批事项、精简矿业权登记申请要件等方面进行了改革完善;6月,自然资源部印发了《关于进一步做好用地用海要素保障的通知》,缩小了用地预审范围、优化了临时海域使用审批程序。

预计2023年下半年全球石油需求端发达国家石油需求乏力,新兴经济体石油需求增长明显,全球石油总体需求较2022年大幅提升。供应端沙特阿拉伯、俄罗斯等产油国集中减产收紧供应,尽管美国等非欧佩克国家产量有所增加,但面对全球需求的大幅增长,全球石油供需将呈现紧平衡态势。新兴经济体需求的增长幅度和俄罗斯石油出口情况将较大决定下半年石油供需走势。天然气供需总体平衡,欧洲天然气供需是否平衡将是影响天然气市场价格波动的关键因素。在当前全球经济面临多重下行风险,地缘政治冲突持续加剧的背景下,下半年不排除出现金融风险、极端天气、自然灾害和地缘政治等“黑天鹅”事件影响全球油气供需形势。

国内方面,2023年下半年,油气管理部门和石油企业将继续全面落实找矿突破战略行动要求,持续推进油气资源管理改革,继续加大勘探开发力度,大力推进重点盆地重点领域高效勘探和老油气田提高采收率开发试验攻关,进一步加强油气产能建设力度,预计全年国内石油产量2.08 亿t 左右,天然气(含页岩气和煤层气)产量有望超过2300 亿m3。

文章来源:自然资源部油气资源战略研究中心